El África occidental subsahariana es una región del continente con un horizonte prometedor si se produce una dinamización de las inversiones, particularmente en ciertos ámbitos clave que resultan estratégicos para su desarrollo, y que van desde la dotación de infraestructuras hasta el despliegue de servicios financieros que puedan incentivar el emprendimiento local a pequeña y mediana escala.

En lo que respecta a infraestructuras, hablamos de algunas tan esenciales como las viarias, que permiten la conexión y el transporte terrestre de personas y mercancías, con todo lo que ello conlleva a efectos económicos y de integración territorial.

Pero como bien sabemos, la construcción de carreteras y autopistas es muy costosa, y precisa de grandes proyectos de obra pública cuya financiación resulta muy compleja.

De ahí, que estén emergiendo soluciones como las Alianzas Público-Privadas (PPP, por sus siglas en inglés), que con respecto a la licitación pública convencional tienen evidentes ventajas demostradas en infinidad de proyectos ambiciosos en los países más desarrollados, y suponen un modelo que según los especialistas se puede replicar en los países África occidental subsahariana con las mejores perspectivas.

¿Qué son los PPP's?

Los PPP's o PUBLIC-PRIVATE PARTNERSHIP son acuerdos entre gobiernos y actores privados que pueden tener diferentes vertientes, pero que en el ámbito que nos ocupa se trataría de que los últimos asumen el compromiso de financiar (mediante la aportación directa de los fondos o la búsqueda de esa financiación), construir y eventualmente gestionar infraestructuras de propiedad pública.

De acuerdo a este modelo la infraestructura viaria, pongamos por caso una carretera, seguiría siendo totalmente pública en cuanto a la titularidad, ya que la fórmula de compensación a la entidad privada vendría por el pago por la disponibilidad del recurso a lo largo de un periodo amplio estipulado contractualmente, tasas a ciudadanos o empresas (por ejemplo peajes) o una conjunción de ambas opciones. Además, los contratos PPP pueden incluir el mantenimiento de la infraestructura o dejarlo al margen.

En regiones como el África subsahariana esta vía supone una solución que resuelve el problema de la escasez de dinero público para la dotación de infraestructuras y servicios esenciales, que resultan imprescindibles para el desarrollo económico de cualquier país.

Por eso uno de los estados más políticamente estables y económicamente prometedores del área subsahariana occidental, Senegal, ha apostado por desarrollar una legislación específica para los PPP's; e incluso ha creado también unidades administrativas especiales como la DFPPP, dedicada en exclusiva a este tipo de proyectos.

Algo que no sorprende si consideramos el impacto positivo que ha tenido en la conectividad terrestre y la actividad económica del país la construcción de infraestructuras estratégicas como la autopista Dakar-Diamniadio (concluida en 2013), un proyecto greenfield, es decir desarrollado desde cero sin aprovechar infraestructuras preexistentes como en los bronwfields, que contó con la financiación de la Asociación Internacional de Desarrollo (IDA).

Asimismo, en la actualidad también está en marcha una ampliación de la autopista entre Dakar y Thiès, para cuya ejecución en su fase 2 se ha efectuado precisamente un proyecto de colaboración público-privada en asociación con el Grupo Eiffage, y con la financiación de organismos como el Banco Mundial, el Banco Africano de Desarrollo y la Agencia Francesa de Desarrollo.

A ello, se une la inversión que se está realizando en ampliar la red ferroviaria entre Dakar y Diamniadio para que llegue al aeropuerto internacional, en un trayecto de tan solo 45 minutos.

Estas infraestructuras se añaden a la de nodos tan importantes como el puerto de Dakar, por el que transita el 90% del comercio de Senegal con el exterior, siendo asimismo el punto de entrada de todo el corredor logístico que atraviesa a varios países del Sahel hasta llegar a Mali.

Colaboración española para impulsar PPP's en África occidental

Dadas las potencialidades de este tipo de instrumentos financieros, desde 2015 está en marcha la Unidad de Preparación y Desarrollo de Proyectos (PPDU), que cuenta con el apoyo financiero y técnico de la Agencia Española de Cooperación Internacional para el Desarrollo (AECID), para colaborar con la Comunidad Económica de Estados del África Occidental (CEDEAO, en la que participan los principales países de las región: Nigeria, Senegal, Costa de Marfil Guinea-Bissau, Benín, etc.) en el diseño de PPP's, con la vista puesta particularmente en las infraestructuras.

De hecho, este organismo interafricano ha trazado un Plan Regional de infraestructuras que aspira a ejecutar más de 200 proyectos antes de 2045, con una atención especial a la colaboración público-privada mediante PPP's, cuya arquitectura técnica contaría con la asistencia española.

Desarrollo financiero en África subsahariana occidental

Junto al despliegue de infraestructuras, es muy importante además el desarrollo de un sistema financiero que impulse la actividad económica en los países de la zona.

En este contexto, destaca la apuesta de grupos como BDK Financial Group, que no solo está financiando grandes proyectos, sino también los de pequeñas y medianas empresas, e incluso a los pequeños emprendedores mediante instrumentos como los microcréditos, que se han mostrado muy eficaces, favoreciendo además el rol de las mujeres dentro del tejido económico.

Se trata de un grupo bancario panafricano que tiene presencia en Senegal (Banque de Dakar), Costa de Marfil (Banque d’Abidjan) y Mali (Credit Kash), así como filiales de servicios bancarios en Benín, Togo y Guinea Conakry.

BDK destaca por su compromiso con el desarrollo a largo plazo de toda esta región del África subsahariana occidental, siguiendo un modelo que engloba la banca de inversión, la minorista, las microfinanzas y el impulso al emprendimiento particular, mediante recursos como los micropréstamos que acabamos de ver.

Asimismo el grupo lleva años haciendo una decidida apuesta por llevar a la zona todas las ventajas de la banca móvil y los recursos fintech, mediante una aplicación como Kash Kash que permite realizar pagos a través de móviles, y que ya goza de una gran implantación en países como Senegal.

Hay que destacar que la banca móvil experimenta una gran expansión en toda el África subsahariana, impulsada por el limitado y en ocasiones problemático acceso a sucursales, y por las ventajas que ofrece poder cobrar, pagar, obtener financiación y ahorrar online.

Las pasarelas de pago vía smartphone tienen un papel crucial a la hora de dinamizar las transacciones, al ofrecer comodidad, seguridad e inmediatez. Algo que beneficia tanto al emisor como al receptor de pagos, y que, por ejemplo, supone un importante estímulo para el comercio minorista local.

A todo ello, se suma la posibilidad de acceder directamente a microcréditos que ofrecen plataformas como CreditKash, que a través de la App CreditKash Mobile Banking permite obtener préstamos a tasas de interés sustancialmente menores que las alternativas existentes en los países de la zona.

De este modo, se avanza en una vertiente esencial como es la inclusión financiera, resaltada como básica en los Objetivos de Desarrollo Sostenible formulados por la ONU.

Además, como demuestra el éxito del Grupo BDK apostar por África es perfectamente viable, lo que debe suponer un acicate para la inversión privada internacional, mediante fórmulas como la alianza con empresas africanas locales para impulsar el emprendimiento, el crecimiento económico y en último término el desarrollo general. En un contexto en el que se resiente la financiación pública a estos estados por parte de los grandes organismos BMD, es decir el Banco Mundial y el Fondo Monetario Internacional, que se siguen volcando mayoritariamente en países de ingresos medios (PIM), tal y como revelan informes de la OCDE, que hablan de un acaparamiento de hasta el 70% de los préstamos.

De ahí, la importancia de aglutinar sinergias público-privadas, tanto en lo que respecta a la inversión financiera como en el desarrollo de infraestructuras mediante el modelo PPP's que veíamos, ya que la colaboración en estos ámbitos clave perfila un horizonte muy prometedor para el progreso económico general de la región.

Alejandro Betancourt

/cloudfront-us-east-1.images.arcpublishing.com/dmn/DGEV2OLJSRHK5KVI4PT3QHGFEA.jpg)

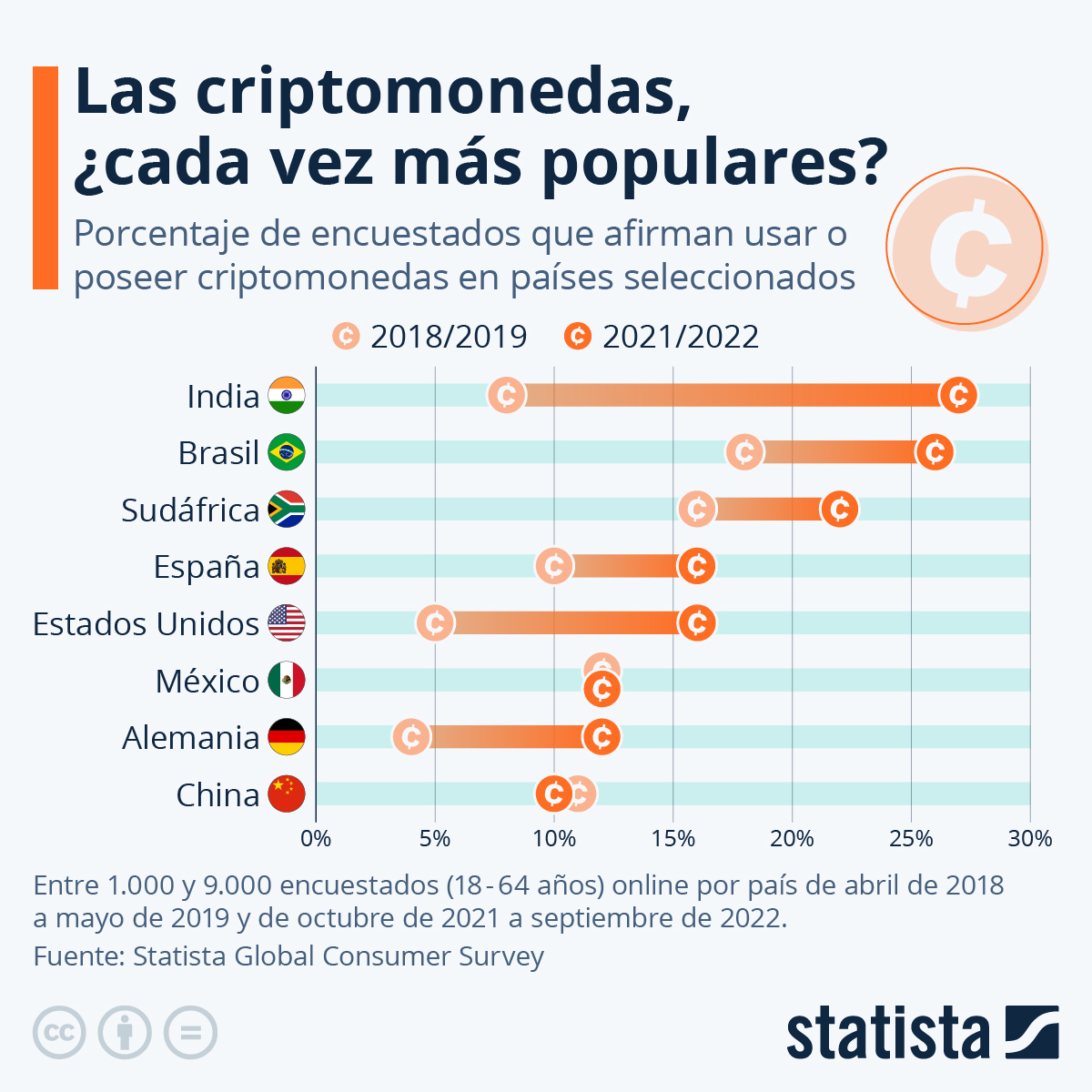

Según un estudio reciente el mercado de criptoactivos en el continente africano ha crecido más del 1200% en valor recibido en el último año. Además, confirma la región también posee una de las adopciones de base más altas del planeta, con Nigeria, Kenia y Sudáfrica como líderes absolutos.

África además de tener la tercera economía de criptoactivos de mayor crecimiento, también cuenta con una alta participación en el volumen total de transacciones que cualquier otra región, con un 7%, en comparación con el promedio mundial del 5,5%

El mencionado estudio también revela que el continente africano ha mostrado una tendencia importante en el crecimiento continuo de las transferencias de criptoactivos P2P durante el último año. Así, representa el 1,2% de todo el volumen de transacciones africanas y el 2,6% de volumen total de bitcoin.

¿Para qué usan las criptomonedas en África?

Las criptomonedas se han transformado en una posible solución para los africanos a problemas como, la mayor inestabilidad de las monedas locales, la inflación y el difícil acceso a cualquier tipo de servicio financiero. Permiten realizar transferencias de dinero de forma rápida y económica con cualquier dispositivo móvil.

Además, las plataformas P2P se han convertido en el canal ideal para los africanos, ya que de manera rápida y sencilla, pueden realizar transferencias de criptoactivos entre regiones, pagar servicios públicos y enviar remesas a familiares fuera y dentro del continente. Esto les permite evitar los altos impuestos públicos o las comisiones de los bancos privados. Este método constituye un 96% de todo el volumen de transacciones, una cifra jamás antes vista en ninguna otra parte el planeta.

Adopción de las criptos en el mundo

En el último año, la adopción global de criptomonedas ha despegado de manera exponencial hasta llegar a un 881% aproximadamente, según datos de Chainalysis. Clasifican en un top 20 de países que poseen una alta actividad total de criptoactivos y un mayor volumen de intercambio entre pares.

Por otra parte, el portal de estadísticas alemán Statista menciona en una reciente encuesta que Nigeria ha tomado el papel protagónico en cuanto al comercio de criptodivisas y que para el 2020, se realizaron en el país más de 400 millones de dólares en transacciones. Además, el estudio afirma que un 42% de los nigerianos encuestados online, dicen poseer o usar criptomonedas en 2021, obteniendo la tasa más alta de los 56 países incluidos en la encuesta.

Aparte de África y el suroeste de Asia, otra región del mundo donde se percibe un alto índice de usuarios activos con criptos es América latina. Argentina lidera la región del continente americano con una adopción del 21% del total de los encuestados mientras que

Chile, Perú, Colombia y Brasil alcanzan 2 dígitos. El 10% de los españoles asegura usar criptomonedas y Japón solo posee el 4%, siendo el país con el índice más bajo.

Nigeria, el primer país africano en lanzar una moneda digital

El banco central de Nigeria ha lanzado de manera oficial la primera moneda digital (CBDC) llamada eNaira, que según fuentes oficiales nigerianas, fue diseñada con el único propósito de complementar la moneda física de Nigeria y no para sustituirla.

Esta nueva moneda digital ha sido desarrollada por la empresa de tecnología financiera Bitt, la cual contará con dos aplicaciones con las que se podrá usar: el monedero rápido eNaira y el monedero comercial eNaira, que ya se encuentran disponibles para su descargar en las tiendas apps de Apple y Google.

Así pues, Nigeria se ha convertido en la actualidad en el primer territorio africano, y uno de los pocos países del mundo, en emitir una CBDC (moneda digital de banco central). Otros países como Canadá, India y Reino Unido se encuentran aún en fase de evaluación en cuanto al desarrollo y emisión de una moneda digital.

Nigeria no es el único país africano en poner en marcha este tipo de proyectos, en meses posteriores, Sudáfrica lanzó a modo de prueba una moneda digital que permitirá realizar pagos transfronterizos, a pesar del poco éxito de las operaciones comerciales, el gobierno sigue en la etapa de evaluación y desarrollo. El banco central de Ghana es otro que espera lanzar su CBDC pronto, en compañía de la empresa alemana de impresión de billetes y valores, Giesecke+Devrient.

Crecimiento económico para esta nación

El presidente del país, Muhammadu Buhari, mencionó en su discurso de apertura que adoptar esta moneda digital puede ayudar a aumentar el PIB de Nigeria en unos 29.000 millones de dólares para los próximos 10 años. Además, el fondo monetario internacional prevé que el PIB de la economía más alta en África sea de unos 480.000 millones al finalizar 2021.

Desde el lanzamiento de la plataforma de la moneda eNaira, se ha recibido más de 2,5 millones de visitas diarias, con 33 bancos integrados a la plataforma, 500 millones de monedas (1,2 millones de dólares americanos aproximadamente) acuñadas y más de 2.000 clientes incorporados en su primera semana. Sin duda alguna, eNaira complementaría a la moneda física del país, que se ha debilitado un 5,6% en el año actual a pesar de los tremendos esfuerzos realizados por el banco central para estabilizar la moneda.

África, ¿el ecosistema más grande de criptomonedas?

Es un hecho que África ha adoptado masivamente las criptomonedas. Al día de hoy, el continente es considerado como el líder indiscutible en la adopción de criptodivisas con un incremento del 881% solo en el último año.

El CEO de Paxful (plataforma de préstamos P2P), Ray Youssef, respalda esta información, asegurando que el país cuenta con el mercado Paxful más grande, con aproximadamente 1.5 millones de usuarios africanos y un volumen de negocio de 1.6 mil millones de USD.

Por otro lado, Youssef espera que sus usuarios crezcan un 142% y el volumen de comercio al 142% en el 2021. Además, apuesta a su crecimiento de usuarios en Ghana al 72% y un volumen de negocio en dicho país al 84%.

También recalca que están apareciendo nuevos usuarios en algunos países africanos como Camerún y Etiopía, y que espera que estos 2 países se transformen para los próximos años en los grandes competidores de Nigeria con respecto a la adopción de criptografía.

Gracias a su paradigma de descentralización, los criptoactivos comienzan a ser un complemento a los servicios bancarios tradicionales que siguen siendo tremendamente necesarios para el desarrollo del continente. El interés y el auge de las criptos en África está creciendo a niveles muy relevantes gracias a las facilidades que ofrece. Además, África es un claro ejemplo de cómo las criptodivisas han dejado de verse como un proyecto de moneda a futuro y ya forman parte del sistema financiero real en un porcentaje que aun sea modesto no deja de crecer.

Alejandro Betancourt

La inclusión financiera implica que tanto personas como empresas pueden satisfacer sus necesidades mediante productos financieros útiles y asequibles. Es una prioridad que cobra cada día más importancia entre autoridades, organismos reglamentarios y de desarrollo mundial. De hecho, ha influido en 7 de los 17 Objetivos de Desarrollo Sostenible propuestos por las Naciones Unidas.

Poder tener acceso a una cuenta de transacciones es un primer paso hacia una inclusión financiera más amplia, y las alternativas del Fintech se están consolidando como un vehículo para fomentar el desarrollo económico de muchos países.

África ha sido claro ejemplo de esto. En Costa de Marfil, Somalia, Tanzania, Uganda y Zimbabue son más los adultos que tienen una cuenta en el móvil que los que la tienen en una institución financiera. De hecho, en África Subsahariana, el 12 % de los adultos tiene una cuenta en el móvil en 2016 (64 millones de personas), un 10 % más que en el resto del mundo (2 %).

Más allá de la aplicación M-Pesa que ha conquistado Kenia, son varios los startups tecnofinancieros que triunfan en el continente. Veamos un poco más sobre la influencia de estas en el crecimiento económico de la región.

Por qué crecen tanto los pagos por móvil en áfrica

Pagar, ahorrar y cobrar desde el móvil ha abierto muchas puertas para los africanos, permitiéndoles pagar las facturas de electricidad, agua, escuela, las compras del supermercado, y cualquier otro gasto con un mensaje de texto.

Entre los impedimentos para el uso de la banca tradicional en África, las declaraciones hechas por ciudadanos de la región al portal La Vanguardia hacen resaltar los siguientes:

- Falta de confianza: alegan que los bancos piden muchos datos y no ven con buenos ojos a los extranjeros.

- Limitado acceso a sucursales: las oficinas bancarias o cajeros suelen ser pocas y lejanas. En cambio, las transacciones móviles son más fáciles y rápidas.

- El dinero móvil es el nuevo cambio en África y puede usarse para todo. Nuestra popular aplicación Kash Kash permite realizar pagos con total fácilidad en múltiples paises de África

Según el reporte de la GSMA, para 2018 el panorama global del crecimiento de la industria del dinero móvil fue el siguiente:

Con más de USD 1.300 millones procesados por día en la actualidad, la industria de dinero móvil sumó un récord de 143 millones de clientes registrados en 2018.

La región subsahariana fue la que registró un mayor crecimiento; se contaron 395,7 millones de cuentas registradas, realizando unos 1.700 millones de transacciones entre 2017 y 2018, por un valor total de USD 26.800 millones.

Se hace cada vez más evidente la posibilidad de que las empresas tecnofinancieras brinden oportunidades formales de préstamos y servicios de transacciones básicas para así recoger a quienes han quedado marginados por la banca tradicional y además a todo aquel que se sienta atraído por los atractivos del dinero móvil.

¿Qué significa el dinero móvil para los africanos?

En países como Kenia, el porcentaje de quienes utilizan estos servicios es muy alto, de esta manera casi un 40% de personas puede acceder a servicios financieros a los que no podrían acceder de otro modo.

Visto de esta manera, se hace evidente el impacto positivo que ha tenido la banca móvil en esta región, siendo más que un método de pago, un instrumento que hace posible lo que parecía imposible, el acceso a servicios especializados en lugares en los que no existen otras opciones.

Entre los múltiples beneficios de la banca móvil en África, contamos los siguientes:

Empoderamiento femenino

En 2016, el 40 % de las mujeres de todo el mundo (más de mil millones) no tenían acceso al sistema financiero. Aunque resta mucho trabajo por hacer para cerrar la brecha de género en el dinero móvil, esta se acortó en 17 países de África Subsahariana en 2018, según GSMA.

Una clara demostración de que la implementación de las nuevas tecnologías financieras no solo ofrece oportunidades entre los usuarios con menos recursos económicos, también abre camino para favorecer el cambio en femenino, rompiendo con estructuras tradicionales en las que el hombre de la casa era el único que podía manejar la economía familiar.

La sudafricana Phumzile Mlambo-Ngcuka, directora ejecutiva de ONU Mujeres afirmó recientemente para La Vanguardia:

“Más mujeres en los mercados emergentes están haciendo pagos y accediendo digitalmente a servicios financieros vitales, lo que proporciona una forma más segura y eficiente de pagar las cuotas escolares, ahorrar y acceder al crédito; (el dinero móvil) les permite planificar sus necesidades financieras futuras”.

Desarrollo económico

Las opciones de la banca móvil que permiten el envío y recepción de pequeñas cantidades de dinero desde sus teléfonos han mejorado la economía de las naciones en las que se han implementado. El 2 % de los hogares kenianos salieron de la pobreza entre 2008 y 2014.

Contar con dispositivos rápidos y económicos, y a su vez, un mayor acceso a redes móviles solidas ha hecho que los países africanos vivan en una nueva y mejorada realidad en la que la conectividad, la información y demás recursos en línea formen parte de su día a día.

Pago fácil de servicios y necesidades

En África, el móvil se ha vuelto una herramienta vital para realizar pagos, cobros, obtener financiación, y acceder a servicios como inversión y ahorro. Esto hace del dinero móvil la alternativa disponible más eficiente, valiosa, y accesible, en comparación con otros métodos como las tarjetas o el efectivo.

La posibilidad de realizar transacciones por pequeñas sumas de dinero entre particulares favorece tanto al emisor como al receptor, impulsando el crecimiento de los pequeños comercios y de emprendimientos locales que no cuentan con una red bancaria que respalde sus operaciones.

Acceso a microcréditos desde el móvil

La oportunidad de acceder a la financiación desde un móvil merece mención aparte. Considerando que en África el acceso a la banca oficial es más difícil que en occidente, contar con pequeñas opciones de financiamiento como los microcréditos resulta de gran provecho para el desarrollo económico del africano, sobre todo teniendo en cuenta que las tasas de interés son mucho menores que las alternativas tradicionales. Proporcionamos ese servicio mediante la plataforma CreditKash del banco de Dakar que se puede descargar en Google play como CreditKash Mobile Banking.

Diversificación del panorama financiero

A pesar de que el dinero móvil en África está dominado por las grandes operadoras móviles, vemos que en otras partes del mundo los gigantes tecnológicos comienzan a abrirse su propio espacio en esta área, creando alternativas centradas en las necesidades de los usuarios incluso mediante alianzas con entidades financieras.

Esto hace que el ecosistema del dinero móvil se proyecte como la opción predilecta en un futuro no muy lejano en el que la generación de múltiples opciones favorezca su sólido crecimiento.

África como referencia para la transformación digital de la banca

En 2017, más del 90 % del África subsahariana estaba cubierta por redes 2G, y se están implementando rápidamente redes de banda ancha móvil más avanzadas en estas regiones, donde una tercera parte de los usuarios de dispositivos móviles, 250 millones de personas, tienen un teléfono inteligente.

Y cada día son más las personas de África subsahariana que hacen uso del móvil para transacciones financieras, siendo mayor que el porcentaje de usuarios que ya han integrado estos canales digitales en Europa (donde el acceso y las opciones de la banca habitual no son un problema), grieta que se hace significativamente más grande si hablamos de está como única herramienta financiera utilizada.

Sin embargo, ese tipo de servicios ya han sido implantados y se siguen implantando en el viejo continente, cambio que ocurre de manera progresiva a medida que las nuevas generaciones empiezan a hacer parte tanto del mercado laboral como el financiero, y que el uso del móvil como herramienta para solventar cualquier necesidad se torna una realidad absoluta. Así que, evidentemente, estamos ante un potencial mercado global enorme.

Entender además que África está conformada por una población joven que ha acogido tan bien esta transformación digital debe servir como predicción del futuro para otros mercados financieros. La nueva generación de clientes demanda soluciones instantáneas, automatizadas y en línea, dejando de lado los métodos burocráticos y llenos de restricciones.

No cabe duda de que el avance de la tecnología en general ha logrado cambios impensables en todos los ámbitos, y la economía no fue la excepción. Tanto líderes como startups tecnofinancieros continúan revolucionando el entorno de la inclusión financiera, brindando respuestas y oportunidades muy útiles y prometedoras para los países en vías de desarrollo.

Alejandro Betancourt

La palabra Fintech hace referencia a las empresas que prestan servicios financieros a través de la tecnología, entre ellos: préstamos, pagos, inversiones, cambio de divisas y demás. Su objetivo es facilitar y ampliar estas operaciones.

A pesar de que en sus inicios fueron mal vistas por los bancos por temas de desconfianza y del poco conocimiento que se tenía sobre ellas, hoy en día, banca y tecnología se han unido para ayudarse y crecer mutuamente en una nueva rama, y es que aparentemente, esta última pretende abarcarlo todo.

Si bien han existido desde hace ya un tiempo, 2019 fue un año marcado por un gran crecimiento a nivel global de las empresas tecnofinancieras. España, por su parte, sigue creciendo de manera constante en esta área.

España en comparación a otros países

Según plantea el informe de Finnovating FinTech Investment in Europe 2019, el pasado año fue bastante fructífero para el viejo continente, que apostó unos 8 billones de euros en este sector.

Reino Unido y Alemania fueron los principales inversores en startups Fintech, a su vez fueron los únicos con aporte superior a los mil millones de euros. Del total europeo invertido, Reino Unido tomó posesión del 42%, Alemania de un 28%, más atrás Suecia con 7%, Francia con 6% y España con un apenas 3%, lo que se traduce en 245 millones de euros.

Aunque se puede decir que España le ha abierto las puertas a las Fintech, y que ha tenido un crecimiento notorio en este ámbito, aún queda mucho por hacer para lograr un desarrollo comparable a sus pares europeos que lideran esta industria.

Pero esta poca inversión tuvo sus motivos, y el principal es el apego que se tiene a la banca tradicional. España sigue sin creer que las Fintech sean una prioridad, o por lo menos hasta ese entonces así lo fue.

Esto claramente podría retrasar el desarrollo del país en dicho sector. A pesar de esto, vale destacar que las empresas tecnofinancieras españolas existentes se encargan de cubrir sus campos de manera eficiente.

Importancia de la digitalización financiera

La tecnología avanza exponencialmente y día a día nos adaptamos más a ella. Por eso, no es extraño que también se busque sacarle provecho en otros aspectos importantes de la vida cotidiana, como lo son las finanzas. Estos cambios implican varias ventajas:

- Ahorro: las gestiones más rápidas y automatizadas mejoran la eficiencia, lo cual se traduce en ahorro económico. Aunque el ahorro de tiempo en todas las operaciones también tiene un gran valor.

- Flexibilidad: permite guardar datos, hacer operaciones y más, dónde y cuándo quieras.

- Transparencia: gestión transparente y rápida de las finanzas personales o empresariales.

- Eficiencia: la automatización supone un alto grado de eficiencia y calidad de los servicios, además de una respuesta rápida y ágil.

Principales plataformas Fintech en España

Estas son algunas de las plataformas Fintech relevantes en España:

- Easy Payment Gateway. Es un agregador de servicios de pago que ayuda a las empresas a conectar, a través de una simple API, a más de 240 métodos de pagos y procesadores de tarjetas de crédito en todo el mundo. Easy Payment Gateway permite realizar pagos en todo el mundo en más de 30 monedas.

- Captio. Es la Fintech líder en España cuando de viajes empresariales se habla. Permite la digitalización de tickets y la extracción de datos a partir de fotos tomadas desde un dispositivo móvil.

- Zank. Encargada del sector lending, esta logra hacer que personas que están en busca de un préstamo, lo consigan. ¿Cómo? Haciendo que tengan contacto con prestamistas que deseen invertir y tengan la capacidad de hacerlo.

- Novicap. Plataforma que se dedica al descuento de pagarés basados en un Marketplace. Además, trabajan como intermediarios entre pymes e inversores.

- Finanbest. Es una alternativa a los broker de inversión. Finanbest es un asesor automatizado de inversiones, que gestiona los activos de los clientes automaticamente en base a su perfil de riesgo optimizando su cartera de fondos de inversión mediante algoritmos de inteligencia artificial.

- Bitnovo. Principalmente trabaja en la compraventa de bitcoins. También ofrece un servicio que permite transformar bitcoins en otras divisas tradicionales físicas.

Servicios comúnmente ofrecidos

Son muchas las empresas de este tipo que ya existen en España. Hay unas que resaltan más por el crecimiento que han logrado desde su instauración. Entre las necesidades que cubren con sus servicios se incluyen:

- Transacciones electrónicas: pagos nacionales, internacionales, micropagos, transferencias instantáneas, cambios de divisas, wallets.

- Créditos y préstamos a particulares y a empresas mediante una red de prestamistas que desean invertir su capital a cambio de algún tipo de interés (crowdlending).

- Control financiero personal. Asesoramiento financiero, gestión del patrimonio, asesoría de inversiones

- Big data: El Big data captura, gestión y procesamiento de datos para tomar las mejores decisiones y obtener una ventaja competitiva al poder crear productos y servicios adaptados y personalizados para cada cliente en tiempo real.

- Criptomonedas: La tecnología blockchain sustenta estas monedas y permite realizar transferencias de cualquier activo entre dos usuarios sin que se necesite una entidad central o de compensación.

¿Qué esperar de las Fintech en un futuro próximo?

Todo parece apuntar a que estas herramientas que han ayudado a mejorar el sistema financiero estos últimos años continúen haciéndolo. A pesar de los obstáculos que han tenido que superar los startups en Fintech para surgir, han logrado su cometido y Europa es el continente que más fe ha puesto en ellas.

Cabe destacar que el crecimiento sostenido de las Fintech se hará notar a través de dos claras repercusiones en el mundo financiero:

Posible desaparición del dinero en efectivo

A pesar de que todavía muchos países del mundo mueven pagos a través del efectivo, hay muchos otros que en su mayoría realizan transacciones a través de los medios digitales que tienen a su disposición.

No solo las ventajas ofrecidas de sus servicios les ha permitido florecer, la situación económica y cultural de cada nación hace de las Fintech una opción más conveniente. En Latinoamérica, Venezuela y Ecuador se catalogan como grandes usuarios. Otro claro ejemplo de esto se ve en el continente africano, donde la banca móvil permite hacer transacciones como pago de facturas, compraventa y transferencias via mensajes de texto.

No obstante, todavía hay muchos lugares en el mundo donde el efectivo sigue dominando la mayoría de los pagos, ya sea por falta de inversión o de conocimiento en Fintech. Esta es la razón por la que, hasta los momentos, el efectivo sigue estando presente.

En España e Inglaterra durante el año 2016 se hicieron más pagos digitales que físicos. El 80% de los pagos realizado en China durante 2019 fueron mediante códigos QR. Economistas suecos estiman que para el 2023 podría no aceptarse el efectivo para ninguna transacción.

Aumento del uso de las criptomonedas

Las criptomonedas han tenido gran reconocimiento, sobre todo la afamada Bitcoin, que ha sido la líder de su grupo en la última década, aunque su gran renombre no implica que todos sepan a profundidad cómo funcionan. Gran parte del valor de esta forma de dinero digital es determinado por su demanda y oferta. Es por eso que no tienen un valor estable.

Al igual que las Fintech, las criptomonedas han tenido un crecimiento exponencial y han ganado fama por las excelentes ventajas que estas ofrecen, como lo son:

- La seguridad que proporcionan con el sistema de

- El hecho de que no hay intermediarios o terceros al momento de realizar transacciones.

- La facilidad que tienen para minarse, claramente unas más fáciles que otras.

A pesar de las ventajas, también hay grandes barreras. Las tradicionales como bitcoin, por ejemplo, tienen un número de transacciones simultaneas limitadas por el alto poder computacional necesario y consecuente consumo de energía inherente en su algoritmo blockchain. Eso hace que hasta ahora no puedan sustituir el número de transacciones de las monedas actuales.

Por otro lado, otras iniciativas han recibido una fuerte oposición por parte de múltiples gobiernos. Tal es el caso de Libra, una criptomoneda desarrollada por Facebook, compañía que insiste en que a pesar de las trabas, la implementación de Libra no se puede detener.

Las alternativas financieras a la banca tradicional están creciendo rápidamente y se hacen destacar cada vez más. Estas han tenido el respaldo de las enormes inversiones que se han hecho para su desarrollo.

Solo será cuestión de tiempo para saber si están en la capacidad de darle un alto al efectivo y terminar de renovar el mundo financiero por completo, o si este último seguirá manteniéndose de pie a pesar de todo.

Alejandro Betancourt

La organización de las finanzas es un reto para muchas empresas. ¿También lo es en la tuya? La planificación financiera te permitirá gestionar los beneficios que vaya generando tu negocio de forma que obtengas una mejor rentabilidad y que alcances los objetivos marcados en tu estrategia empresarial.

Con independencia del tamaño de tu empresa, el plan financiero se debe integrar con el plan de negocio. Cualquier decisión que se tome en el plan de negocio se debe considerar en la planificación financiera.

Imagina que quieres hacer un viaje, pero no sabes a dónde quieres ir, cuándo, ni qué quieres visitar. Esa situación crea incertidumbre y es muy parecida a la que se encuentra cuando una empresa no tiene un plan financiero que se coordine con su plan de negocio.

¿Qué es la planificación financiera de una empresa?

La planificación financiera consiste en la elaboración de un presupuesto para poder alcanzar las metas que has fijado para tu empresa considerando los recursos disponibles. Se trata de anticiparte a lo que pueda ocurrir y tomar las decisiones oportunas.

La planificación financiera es fundamental en cualquier fase de tu empresa, sobre todo cuando comienzas con el negocio, por eso se utiliza también para las rondas de financiación. El objetivo de una ronda de financiación es llamar la atención de los inversores para que inyecten dinero en la empresa, por lo que el plan financiero debe reflejar el potencial de la empresa y su rentabilidad en el futuro.

¿Qué beneficios aporta la planificación financiera a tu negocio?

Tener una planificación financiera te permitirá beneficiarte de varias formas.

- El proceso de toma de decisiones será más sencillo y podrás anticiparte para actuar con rapidez cuando el mercado cambie o tus competidores innoven. De esta forma aprovecharás las oportunidades que surjan y tendrás una imagen global de tu empresa.

- La coordinación entre departamentos de tu empresa mejorará porque la planificación financiera permite obtener una información más precisa y sin errores, por lo que los directivos podrán actuar con mayor precisión.

- Reducir riesgos. Conocer a fondo las finanzas de tu empresa te ayudará a conocer los riesgos de cada acción y controlarlos.

- Mejorar el control. El análisis que te permite la planificación financiera te ayuda a controlar todas las acciones y los procesos de la empresa.

- Conocerás a fondo tus necesidades de inversión y podrás saber qué necesitas en cada momento o situación en la que se encuentre tu empresa.

¿Cómo se hace la planificación financiera de una empresa?

Elaborar una planificación financiera eficaz supone seguir una serie de pasos. Te proponemos los siguientes:

- Analizar la situación de la empresa. En este punto, es fundamental ver varios aspectos:

- Ingresos. Pueden derivar de ventas, de intereses de productos financieros o de alquileres, por ejemplo.

- Gastos. Debes considerar tanto los fijos como los variables.

- Bienes. Detalla los bienes que tienes en la empresa tanto muebles como inmuebles y analiza si están amortizados o no.

- Financiación solicitada. Si tienes créditos con los bancos, hipotecas, contratos de leasing o renting, tendrás que considerarlos también.

- Seguros. Es probable que tengas pólizas de seguro como la de responsabilidad civil profesional o la que cubra los daños a terceros de la oficina o local que alquiles o compres, por ejemplo.

- Concretar tus metas empresariales a corto, medio y largo plazo. La fase anterior determina el punto del que partes y ésta el punto al que quieres llegar. Pregúntate, ¿dónde quieres estar dentro de seis meses, un año o cinco años? Sé objetivo y establece metas que sean realistas aunque sean complicadas, la clave está en que sean posibles aunque representen un reto.

- Definir qué estrategia financiera quieres seguir. La estrategia dependerá de los plazos y las metas que hayas establecido. Antes de nada, tendrás que tener prevista una cantidad de dinero para el caso de que surjan imprevistos. Por ejemplo, puede ser una cantidad equivalente a seis meses de los ingresos de la empresa. Por otro lado, en el corto plazo es importante la liquidez sobre la rentabilidad, en el medio y largo plazo sí podrás apostar más por la rentabilidad.

- Revisar periódicamente la estrategia. El plan financiero no es algo inamovible, sino todo lo contrario, es algo dinámico que se tiene que ir adaptando a la situación de tu empresa y del mercado, por lo que cada cierto tiempo, deberás revisarlo.

Errores que debes evitar a la hora de elaborar la planificación financiera de tu empresa

Planificar las finanzas de tu empresa no solo consiste en seguir una serie de pasos, sino también en evitar un conjunto de errores comunes a la hora de elaborar la planificación financiera y que pueden ser los siguientes:

- No plantearse diversas alternativas. La realidad es cambiante y lo que un día puede resultar útil puede no serlo con el paso del tiempo. Por ese motivo, es fundamental establecer planes alternativos y pensar en las situaciones que puedan darse en el futuro, así como adaptar el plan financiero a las circunstancias. La idea es que tengas previsiones para escenarios pesimistas, medios y optimistas.

- No ser realista con los gastos de la empresa. Cuando gestionamos un negocio tendemos a establecer gastos futuros a la baja, sin considerar imprevisto u otras circunstancias. Esta falta de realismo puede afectar a la liquidez de la empresa y a la planificación financiera que no será acertada y no nos permitirá tomar decisiones sobre datos reales.

- No contar con la ayuda de un experto. La ayuda de una persona experta en finanzas es fundamental para elaborar un buen plan que se adapte a tu empresa y a su sector.

Tal y como hemos visto, la planificación financiera es esencial en cualquier empresa con independencia de su tamaño o del momento en el que se encuentre. Sin un plan tu empresa irá sin rumbo y no podrás alcanzar los objetivos que te hayas marcado en tu estrategia empresarial a corto, medio y largo plazo.

Alejandro Betancourt

Page 1 of 2